Die meisten Menschen leben von Gehaltsscheck zu Gehaltsscheck. Viele können sich neben den Lebenshaltungskosten keine Extras leisten und haben kein Geld übrig, wenn sie die Miete und den Lebensmitteleinkauf bezahlt haben.

Bisher war es oft so, dass finanzielle Kompetenz vererbt wird. Was mein ich damit? Wenn deine Eltern nicht klug mit Geld umgehen und investieren, ist die Wahrscheinlichkeit groß, dass du die grundlegenden Investitionsprinzipien nicht kennst.

Ich habe im Januar 2016 ohne jegliche Kenntnisse angefangen zu investieren. Aber dazu musste ich mich aktiv mit dem Thema auseinandersetzen: Ich habe Kurse besucht, mich mit Finanzexperten ausgetauscht, 12 Finanzbücher gelesen und Konferenzen besucht. Das hat alles ganz schön Zeit in Anspruch genommen. Mein Fazit vier Jahre später ist wie folgt: Geldmanagement und Geldanlage kann man lernen. Und es muss auch nicht vier Jahre dauern, bis man es beherrscht.

Wenn du die folgenden Grundsätze befolgst, bist du auf dem besten Weg dein Geld für dich arbeiten zu lassen.

1. Die beste Investition, die du tätigen kannst, ist die Investition selbst.

Du selbst bist für jede Entscheidung in deinem Leben verantwortlich. Du bist also verantwortlich für deine schlechtesten und deine besten Entscheidungen.

Da du selbst die meisten finanziellen Entscheidungen in deinem Leben triffst, ist es sinnvoll, in sich selbst zu investieren: Je besser dein Wissen, desto klüger deine Entscheidungen.

"Eine Investition in das Wissen bringt immer die besten Zinsen.”

- Benjamin Franklin

Aber wie wende ich das jetzt konkret an?

Versuche jeden Monat etwas Geld beiseite zu legen, um in Bücher, Kurse oder Seminare zu investieren.

Ich habe die Rubriken "Beliebte Finanzbücher" durchforstet und die ansprechendsten bestellt. In meinem Regal standen The Intelligent Investor, Think and Grow Rich oder The Millionaire Next Door. Ich hörte mir Hörbücher wie "Rich Dad Poor Dad" an, und nachdem ich mir die Grundlagen angeeignet hatte, vertiefte ich mich in Fachbücher über Immobilieninvestitionen und ETF-Strategien.

2. Dein Gehalt alleine macht dich nicht reich, aber deine Ausgabengewohnheiten schon.

Dein Gehalt wird nicht darüber entscheiden, ob du reich oder arm wirst. Es sind deine Ausgabengewohnheiten, die deinen Reichtum beeinflussen.

Reichtum hängt nicht davon ab, wie viel du verdienst. Es geht darum, wie viel du sparst bzw. investierst.

Unabhängig davon, ob du 1.200 oder 9.500 Euro auf deinem Gehaltszettel stehen hast, wenn du 95 % davon für Konsumgüter und Dienstleistungen ausgibst, bleibt nicht genug übrig, um dein Geld zu vermehren.

"Wir kaufen Dinge, die wir nicht brauchen, mit Geld, das wir nicht haben, um Leute zu beeindrucken, die wir nicht mögen."

- Dave Ramsey

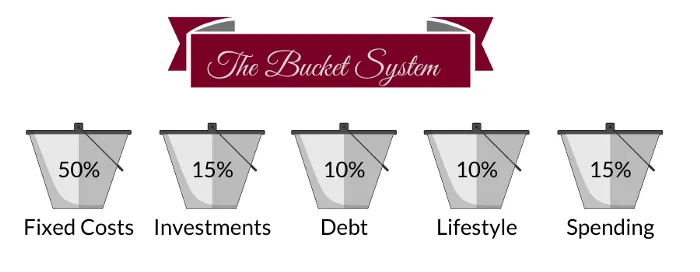

Anstatt den größten Teil deines Einkommens für Konsumgüter zu verschwenden, kannst du einfach dein Einkommen in bestimmte Bereiche aufteilen.

Fixkosten sind die Kosten, die monatlich anfallen (Miete, Strom, Wasser, Internet, Telefon). Bei Investitionen besteht die Möglichkeit eines langfristigen Wertzuwachses (Aktien, Anleihen, Immobilien, Rohstoffe). Die Begleichung deiner Schulden ist selbsterklärend.

Zum Lebensstil gehören alle Ausgaben, die mit der reinen Freizeitgestaltung einhergehen und keinem Bildungs- oder Investitionszweck dienen. In diesen Bereich fallen Lebensmittel, Fahrkarten für den Nahverkehr und Autokosten.

Wie viel Prozent deines Einkommens du für jeden Bereich ausgibst, bleibt selbstverständlich dir überlassen. Du solltest jedoch bewusst entscheiden, wie viel du für jeden Bereich ausgeben willst.

Denk daran: Nicht dein Gehalt macht dich reich. Es sind deine Ausgabengewohnheiten.

Wie ist das nun anzuwenden:

Viele Menschen verfolgen ihre Ausgabengewohnheiten mit diversen Apps wie Finanzguru, Mint, Monefy oder Goodbudget.

Ich habe auch ein paar Wochen lang eine App benutzt, aber dann habe ich auch wieder aufgehört. Es war mir zu umständlich, jede Ausgabe einzutragen. Stattdessen habe ich mir separate Konten nach dem Bucket-System eingerichtet.

Also teile ich meinen Gehaltsscheck in vier Konten auf: Auf meinem Gehaltskonto verbleiben 50 % für fixe Kosten. Monatlich wandern 15 % von meinem Gehaltskonto auf ein separates Ausgabenkonto. Weitere 15 % wandern auf mein N26-Konto für Lifestyle-Ausgaben. Es ist mit Apple Pay verbunden und ich verwende dieses Konto für Restaurantbesuche, Coffee-to-go oder Einkäufe. Dieses System hilft mir, einen Überblick über meine Ausgaben zu behalten. Die restlichen 20 % fließen in mein Investitionssystem, dazu später mehr.

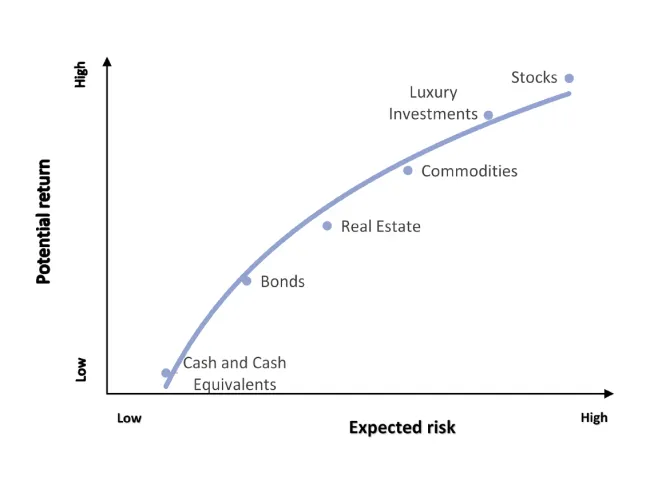

3. Wenn du erfolgreich investieren willst, kommst du um das Risiko nicht herum.

Bist du auf der Suche nach einer risikofreien Anlage, die dich mit wachsenden Dividenden belohnt? Das ist so, als würdest du eiskaltes, heißes Wasser wollen. Du solltest sehr skeptisch sein, wenn jemand versucht, dich vom Gegenteil zu überzeugen.

Risiko und Rendite stehen in einer Wechselbeziehung. Der Geldmarkt belohnt die Anleger mit einer Beteiligung an den Risiken, die sie eingehen. Daher geht es bei erfolgreichen Anlagen nicht darum, Risiken und Gewinne zu vermeiden.

Vielmehr geht es bei intelligenten Anlagen darum, die Risiken zu diversifizieren. Hier kommt der klassische Ratschlag "Lege nie alle Eier in einen Korb". - aber das ist tatsächlich wahr.

Teile deine Anlagen in verschiedene Anlageklassen mit unterschiedlichen Risikoprofilen auf. Ein Teil deines Anlageportfolios sollte risikofrei und liquide sein.

Als Faustregel gilt: 100 - dein Alter = % deiner risikoreichen Anlagen

Wie man diese Regel anwendet:

Mach dir klar, was du gewinnen und was du verlieren könntest. Sei dir bewusst, dass du nicht gerne etwas verlierst. Daniel Kahneman, berühmt für seine Verhaltensökonomie, hat bewiesen, dass der Mensch eine Verlustaversion hat, d. h., er zieht es vor, Verluste zu vermeiden, anstatt gleichwertige Gewinne zu erzielen.

Bevor ich investiere, frage ich mich immer: "Was ist das Schlimmste, das mit dieser Investition passieren kann? Wie kann sich das auf mein Leben auswirken? Bin ich in der Lage, den Verlust zu tragen?"

Nur wenn mir das schlimmste Ergebnis erträglich erscheint, investiere ich. Dadurch vermeide ich den Anfängerfehler, Geld aus einem Markt abzuziehen, wenn er den Tiefpunkt erreicht hat.

4. Spare nicht, was nach dem Ausgeben übrig bleibt - gib aus, was nach dem Sparen übrig bleibt.

Dies ist wahrscheinlich der wichtigste Rat, den ich je erhalten habe. Erinner dich: Du wirst nicht reich, wenn du 95 % deines Gehalts für Konsumgüter ausgibst.

Kluge Anleger sparen, bevor sie etwas ausgeben.

Am selben Tag, an dem dein Gehalt auf deinem Konto eingeht, solltest du alle geplanten Investitionen tätigen.

Erst wenn du den geplanten Betrag investiert hast, solltest du den Kauf von Konsumgütern in Erwägung ziehen.

Gib nur das aus, was nach dem Sparen übrig ist!

Wie man es anwendet:

Ich investiere 20 % meines Einkommens. Von meinem Gehaltsscheck fließen 12 % in ETFs, 5 % in Kryptowährungen und 3 % in risikoärmere Anlagen wie Anleihen. Zusätzlich zu den 20 % beteilige ich mich gelegentlich am Glücksspiel, indem ich Aktien auswähle. Für die Aktienauswahl verwende ich Geld aus meinem Lifestyle-Eimer.

5. In einem Jahr wirst du dir wünschen, du hättest heute angefangen.

Der beste Zeitpunkt, um mit dem Investieren zu beginnen, war gestern. Der Zweitbeste ist heute.

Wenn du neu im Bereich der persönlichen Finanzen bist, beginn damit in dich selbst zu investieren.

Sprich dazu nicht zuerst mit dem Finanzberater deiner Bank. Bankberater sind die Verkäufer ihrer Bank. Sie verdienen Geld mit Provisionen.

Wie man es anwendet:

Wenn du das Investieren meistern willst, musst du dafür sorgen, dass es in deinem Leben Platz hat. Nimm dir Zeit und mache Lernen zu einer Routine.

Um etwas über das Investieren zu lernen, kannst du mit einer der folgenden Sachen starten:

Frage deine Freunde, ob sie dir Ratschläge geben können. Prüfe dennoch, bevor du direkte Anlageempfehlungen befolgst.

Höre dir einfach Finanz-Podcasts an oder lese Blogs zum Thema "finanzielle Freiheit".

6. Wenn du beim Investieren scheiterst, liegt das an zwei Dingen:

#1. Dinge tun, ohne darüber nachzudenken.

Wenn du den Rat befolgst: "Die beste Investition, die du tätigen kannst, ist die Investition in dich selbst", kannst du die erste Falle vermeiden.

Als gebildeter, informierter Entscheidungsträger denkst du zuerst nach, bevor du investierst.

#2 Über Dinge nachdenken, ohne sie zu tun.

Ich habe mehr als 350 Stunden in meine Finanzausbildung investiert. Aber erst nach der Hälfte der Zeit fühlte ich mich mutig genug, mein Wissen in die Tat umzusetzen.

Wenn du zu viel nachdenkst und zu lange wartest, wirst du es bereuen, dass du nicht früher mit dem Investieren begonnen hast!