Fragst Du Dich, wie Du Deine Riester-Rente optimal in der Steuererklärung geltend machen kannst?

In diesem Ratgeber erfährst Du Schritt für Schritt, wie Du Riester-Beiträge für die Steuerjahre 2024 und 2025 absetzen kannst. Egal ob Du Angestellter, selbstständig, verheiratet, Geringverdienerin, Beamter/Beamtin oder Studierende*r bist – hier findest Du konkrete Tipps für Deine Situation. Lege Deine Riester-Bescheinigung bereit, und los geht’s!

Welche Riester-Beiträge kannst Du absetzen?

Grundsätzlich kannst Du alle eigenen Einzahlungen in einen zertifizierten Riester-Vertrag als Sonderausgaben absetzen, bis zu maximal 2.100 € pro Jahr und Person.

Dieser Höchstbetrag umfasst Deine eigenen Einzahlungen plus die staatlichen Zulagen, die Dir gutgeschrieben wurden. Das heißt, auch wenn der Staat Dir Zulagen zahlt (dazu gleich mehr), bleiben maximal 2.100 € pro Person im Jahr 2024 und 2025 steuerlich begünstigt.

Beispiele absetzbarer Beiträge: Hast Du 2024 insgesamt 1.000 € in Deine Riester-Rente eingezahlt, kannst Du diese 1.000 € in der Steuererklärung angeben. Hast Du sogar 3.000 € eingezahlt, werden dennoch nur 2.100 € berücksichtigt – der darüber liegende Teil wird nicht mehr gefördert. Für verheiratete Paare mit zwei Riester-Verträgen gilt das Limit pro Person separat. Seid Ihr beide unmittelbar zulageberechtigt (siehe Abschnitt für Ehepaare), könnt Ihr zusammen bis zu 4.200 € absetzen (2 × 2.100 €). Ist jedoch nur ein Ehepartner zulageberechtigt, bleibt es beim gemeinsamen Höchstbetrag von 2.100 € pro Jahr (eine Verdopplung gibt es dann nicht).

Wichtig: Absetzen kannst Du nur Beiträge zu offiziell zertifizierten Riester-Verträgen. Das können Riester-Rentenversicherungen, Riester-Banksparpläne, Fondsparpläne oder Wohn-Riester-Verträge sein. Die gute Nachricht: Alle Formen der Riester-Rente werden steuerlich gleichbehandelt – entscheidend ist nur, dass Du förderberechtigt bist (mehr dazu später) und Deine Einzahlungen vom Anbieter an die Zentrale Zulagenstelle gemeldet werden.

Staatliche Zulagen und Sonderausgabenabzug: doppelte Förderung nutzen

Die Riester-Rente wird zweifach vom Staat gefördert: durch Zulagen und durch den Sonderausgabenabzug in der Steuererklärung.

Was bedeutet das genau?

Riester-Zulagen

Für jeden Riester-Sparer gibt es die Grundzulage von 175 € pro Jahr (seit 2018). Hast Du Kinder, erhältst Du pro kindergeldberechtigtem Kind zusätzlich eine Kinderzulage (300 € pro Jahr für ab 2008 geborene Kinder, 185 € für vor 2008 Geborene). Diese Zulagen überweist der Staat direkt auf Deinen Riester-Vertrag – Du siehst sie also in Deiner Jahresübersicht als Gutschrift. Um die volle Zulage zu erhalten, musst Du allerdings einen Mindesteigenbeitrag leisten: Das sind 4 % Deines rentenversicherungspflichtigen Vorjahreseinkommens (Brutto), maximal jedoch 2.100 €. Von diesem Eigenbeitrag werden die Zulagen abgezogen. Beispiel: Betrug Dein Bruttoeinkommen 2023 etwa 35.000 €, wären 4 % davon 1.400 €. Nach Abzug der Grundzulage (175 €) und z. B. einer Kinderzulage (300 € für ein ab 2008 geborenes Kind) müsstest Du 925 € selbst einzahlen, um die volle Zulage für 2024 zu erhalten. Tipp: Wenn Du weniger als den Mindestsatz sparst, bekommst Du die Zulagen anteilig – zahle also möglichst die 4 %, um nichts zu verschenken.

Sonderausgabenabzug

Zusätzlich zu den Zulagen kannst Du Deine eingezahlten Beiträge (bis 2.100 €) in der Steuererklärung als Sonderausgaben eintragen. Das Finanzamt berücksichtigt diese Ausgaben und senkt Dein zu versteuerndes Einkommen entsprechend. Dadurch zahlst Du weniger Einkommensteuer – Dein „Riester-Steuervorteil“. Wie hoch dieser Vorteil ist, hängt von Deinem persönlichen Steuersatz ab. Verdienst Du gut und zahlst einen höheren Steuersatz, sparst Du durch den Sonderausgabenabzug mehr Steuern. Verdienst Du sehr wenig, fällt der Steuervorteil gering aus oder entfällt, weil Du eventuell gar keine Einkommensteuer zahlst. In der Ansparphase (während Du also in den Vertrag einzahlst) bedeutet Riester somit: Beiträge einzahlen und sofort Steuern sparen, während in der Rentenphase später die Auszahlungen voll zu versteuern sind (sog. nachgelagerte Besteuerung – im Alter hast Du dafür in der Regel einen niedrigeren Steuersatz).

Günstigerprüfung: Was das Finanzamt automatisch für Dich prüft

Jetzt fragst Du Dich vielleicht: Bekomme ich beides – Zulagen und Steuervorteil?

Die Antwort lautet: Du bekommst immer die für Dich günstigere Förderung. Das Finanzamt führt dafür automatisch die sogenannte Günstigerprüfung durch. Dabei wird verglichen, was mehr bringt: Nur die Zulagen oder Zulagen + Sonderausgabenabzug.

In der Praxis läuft das so ab: Du erhältst zunächst alle Dir zustehenden Zulagen aufs Riester-Konto (das übernimmt meist der Anbieter über einen Antrag, dazu später mehr). Zusätzlich gibst Du Deine Beiträge in der Steuererklärung an. Das Finanzamt berechnet daraufhin, wie viel Steuern Du durch den Abzug Deiner Riester-Beiträge sparen würdest. Dann wird diese Steuerersparnis mit der Summe Deiner Zulagen verglichen:

- Ist Deine berechnete Steuerersparnis höher als die erhaltenen Zulagen, bekommst Du die Differenz als Steuererstattung zurück. Beispiel: Angenommen, Deine Riester-Beiträge mindern Deine Steuer um 800 €, und Du hast 175 € Zulage erhalten. Dann bekommst Du vom Finanzamt die Differenz von 625 € als extra Erstattung ausgezahlt. Damit hast Du insgesamt 800 € Förderung (175 € über Zulage + 625 € über Steuer).

- Ist dagegen der Wert der Zulagen höher als Deine mögliche Steuerersparnis, bringt Dir der Sonderausgabenabzug keinen zusätzlichen Vorteil. In diesem Fall behältst Du „nur“ die Zulagen, und es gibt keinen extra Steuerbonus. Gerade bei niedrigem Einkommen oder vielen Kindern sind oft die Zulagen die größere Förderung – das Finanzamt würde dann keinen weiteren Betrag erstatten. Lass Dich davon aber nicht irritieren: Du hast dann bereits das Optimum über die Zulagen bekommen.

Du musst für diese Günstigerprüfung nichts extra beantragen – das läuft vollautomatisch im Rahmen Deines Steuerbescheids. In Deinem Einkommensteuerbescheid siehst Du dann entweder einen zusätzlichen Erstattungsbetrag oder einen Hinweis, dass die Zulagen bereits die günstigere Förderung waren. Wichtig ist nur, dass Du die Beiträge in der Steuererklärung angibst, damit die Prüfung erfolgen kann.

Noch eine Hinweise: Wenn Du Deinen Riester-Vertrag vorzeitig kündigst oder das angesparte Geld anders als für die Altersvorsorge entnimmst (sogenannte förderunschädliche Verwendung ist z. B. der Kauf einer selbstgenutzten Immobilie mit Wohn-Riester, alles andere ist förderschädlich), dann fordert der Staat alle gewährten Zulagen und Steuervergünstigungen zurück. Daher unser Rat: Vermeide es, Deinen Riester-Vertrag einfach zu kündigen. Überlege lieber, den Vertrag ruhen zu lassen oder ins Eigenheim zu übertragen (Wohn-Riester), um die Rückzahlung von Zulagen und Steuerersparnis zu vermeiden.

Anlage AV ausfüllen: Welche Angaben gehören in die Steuererklärung?

Damit Du die Steuerförderung nutzen kannst, musst Du in der Einkommensteuererklärung das Formular „Anlage AV“ (Altersvorsorgebeiträge) ausfüllen.

Keine Sorge, das klingt komplizierter als es ist. Die Anlage AV ist genau für Riester gedacht. Folgende Punkte sind wichtig:

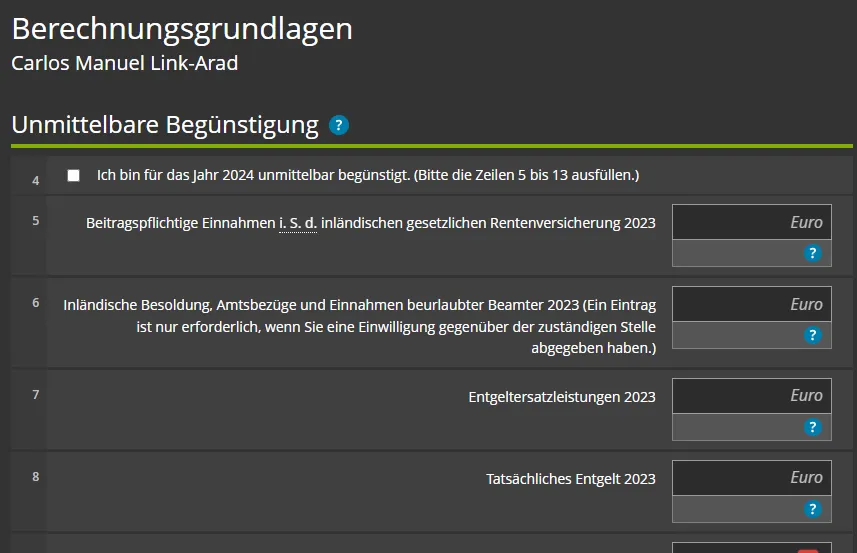

- Persönliche Begünstigung ankreuzen: Gleich zu Beginn der Anlage AV gibst Du an, ob Du „unmittelbar begünstigt“ bist (Zeile für unmittelbar zulageberechtigte Person) oder „mittelbar begünstigt“ (wenn Du nur über Deinen Ehepartner förderberechtigt bist). In der Regel bist Du als Angestellte*r oder Beamte direkt (unmittelbar) zulageberechtigt. Bist Du z. B. Hausfrau/-mann und Deine Ehepartnerin ist Riester-begünstigt, dann kreuzt Du „mittelbar begünstigt“ an (Details dazu im Abschnitt für Ehepaare). Verheiratete füllen die Anlage AV gemeinsam aus – habt Ihr beide Riester-Verträge, muss für beide die Art der Begünstigung angegeben werden.

- Deine Beiträge eintragen: In der Anlage AV werden alle Deine im betreffenden Jahr geleisteten Riester-Beiträge erfasst. Wenn Dein Riester-Anbieter die Beiträge elektronisch an die Finanzverwaltung gemeldet hat (das tun viele Anbieter automatisch mit Deiner Einwilligung), übernimmt das Finanzamt diese Daten. Trotzdem solltest Du die Summe Deiner Einzahlungen kontrollieren und in der Anlage AV angeben. So stellst Du sicher, dass die Berechnung korrekt erfolgt. Schau dazu in Deine Jahresbescheinigung des Riester-Anbieters – dort steht, wie viel Du selbst eingezahlt hast und welche Zulagen gutgeschrieben wurden.

- Anbieter- und Vertragsdaten: Früher musste man die Anbieternummer, Vertragsnummer und Zertifizierungsnummer des Riester-Vertrags in die Anlage AV eintragen. Seit 2019 ist das nur noch nötig, wenn keine Steuerförderung (Sonderausgabenabzug) beantragt wird – ein Sonderfall, der auf Dich kaum zutrifft (die meisten möchten ja den Steuerabzug nutzen). In der Regel reicht es also, Beiträge und Zulagenhöhe anzugeben. Tipp: Falls Deine Steuer-Software oder das Elster-Formular nach Vertragsdaten fragt, findest Du diese auf der Anbieterbescheinigung. Oftmals ist die elektronische Übermittlung aber schon erfolgt, sodass weniger manuelle Eingaben nötig sind.

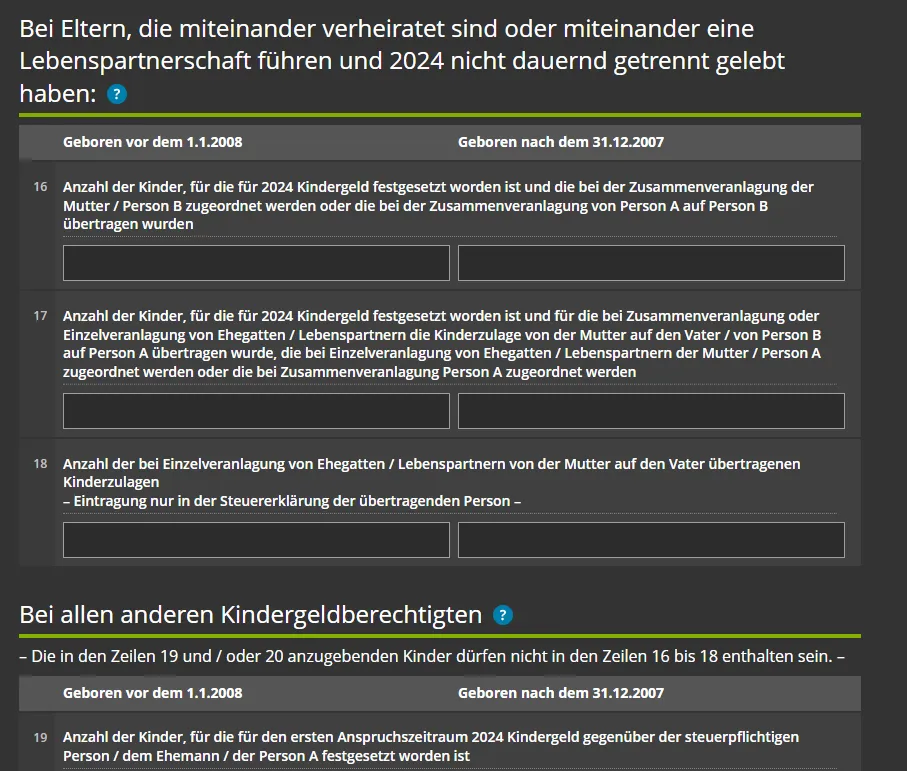

- Kinderzulagen überprüfen: Wenn Du Kinder hast, wird die Kinderzulage automatisch dem Elternteil zugeordnet, der das Kindergeld erhält – in einer Ehe meist der Mutter. Möchtet Ihr als Eltern die Zulage auf den anderen Partner übertragen (z. B. der Vater soll sie bekommen), müsst Ihr das sowohl im Zulagenantrag beim Anbieter als auch in der Anlage AV angeben. In der Anlage AV gibt es dafür spezielle Zeilen, in denen die Zahl der Kinder einzutragen ist, für die eine Übertragung stattfinden soll. Prüfe also, ob in Eurer Familie alles korrekt zugeordnet ist, damit die Zulagen richtig fließen.

- Weitere Sonderfälle: Die Anlage AV enthält auch Felder für bestimmte Sonderfälle, z. B. wenn Du Mitglied der landwirtschaftlichen Alterskasse bist (wichtig für Landwirte) oder wenn Du gegenüber Deinem Anbieter auf den Sonderausgabenabzug verzichtet hast (was die wenigsten tun). Diese Besonderheiten betreffen die meisten Sparer nicht. In aller Regel genügt es, anzukreuzen ob Du unmittelbar/mittelbar begünstigt bist, Deine Beiträge einzutragen und Kinder zu vermerken, wie oben beschrieben.

Praxistipp: Viele nutzen Steuer-Software oder Elster, die einen durch die Anlage AV führt.

Dort wirst Du meist gefragt „Haben Sie 2024 in Riester-Verträge eingezahlt?“ – wenn Du das bejahst, folgen Eingabefelder für Deine Beiträge, Zulagen und ggf. Kinder. Halte Deine Riester-Jahresbescheinigung (Nachweis) bereit, dann kannst Du die Zahlen einfach übernehmen. Die Bescheinigung bekommst Du jedes Jahr bis spätestens Ende Februar vom Anbieter, und sie dient als offizieller Nachweis fürs Finanzamt.

Füge die Bescheinigung zur Sicherheit Deiner Steuererklärung bei (bei elektronischer Abgabe heutzutage meist nicht nötig, aber bewahre sie auf falls Nachfragen kommen).

Riester-Steuervorteile für Angestellte: So holst Du das Maximum heraus

Als Angestellte*r (oder Arbeitnehmer*in allgemein) bist Du automatisch Riester-zulageberechtigt, denn Du zahlst Pflichtbeiträge in die gesetzliche Rentenversicherung. Für Dich ist Riester somit ein einfacher Weg, um Steuern zu sparen und Zulagen zu kassieren.

Was solltest Du beachten? Zunächst: Dein Arbeitgeber meldet Dein Vorjahreseinkommen an die Rentenversicherung, was für die Zulagenberechnung herangezogen wird. In der Praxis bedeutet das, dass Dein Riester-Anbieter und die Zulagenstelle wissen, wie hoch 4 % Deines Einkommens sind. Du musst Dich also nicht selbst darum kümmern, diesen Betrag nachzuweisen – wichtig ist nur, dass Du genügend einzahlst, um die vollen Zulagen zu bekommen. Prüfe am Jahresanfang, ob Deine monatlichen Riester-Beiträge noch ca. 4 % Deines letzten Bruttojahresverdienstes erreichen. Wenn Du z. B. eine Gehaltserhöhung hattest, solltest Du eventuell Deinen Riester-Beitrag anpassen, damit Du keine Zulage verschenkst. Beispiel: Dein Einkommen steigt von 40.000 € auf 45.000 €, dann müssten statt 1.600 € nun 1.800 € pro Jahr an Eigenbeiträgen fließen, um die volle Zulage zu erhalten (4 % vom Vorjahr).

In der Steuererklärung läuft für Angestellte alles standardmäßig: Trage Deine geleisteten Beiträge in die Anlage AV ein (oft werden sie, wie erwähnt, schon elektronisch übermittelt). Die meisten Angestellten profitieren vor allem dann vom Sonderausgabenabzug, wenn sie keine oder wenige Kinder haben und ein eher höheres Einkommen erzielen. Denn in solchen Fällen sind die Zulagen (175 € Grundzulage + ggf. 300 € pro Kind) vergleichsweise niedrig im Verhältnis zum eigenen Steuersatz, und das Finanzamt erstattet oft einen spürbaren Betrag zusätzlich. Aber auch bei Durchschnittsverdienern hilft Riester, zumindest die Zulagen mitzunehmen und ein kleines Plus bei der Steuer zu erzielen.

Beispielrechnung für Angestellte: Frau Schmidt ist ledig, verdient fifty 50.000 € brutto und zahlt 2.100 € im Jahr 2024 in ihren Riester-Vertrag ein. Sie erhält 175 € Grundzulage vom Staat. Ihr persönlicher Steuersatz liegt bei etwa 35 %. Durch den Sonderausgabenabzug der 2.100 € sinkt ihre Steuerlast um rund 735 €. Nach Abzug der bereits erhaltenen Zulage (175 €) ergibt sich eine zusätzliche Steuererstattung von ca. 560 €. Insgesamt hat Frau Schmidt also 735 € Förderung erhalten (175 € Zulage + 560 € Steuererstattung). – Bei geringerem Einkommen oder mehreren Kindern fällt die zusätzliche Erstattung entsprechend kleiner aus oder entfällt, weil die Zulagen dann den größeren Anteil der Förderung stellen. Aber kein Cent Deiner Eigenbeiträge bleibt unberücksichtigt: Entweder holst Du Dir den Vorteil über die Steuer oder über die Zulage.

Riester-Rente für Selbstständige: Geht das und was gilt steuerlich?

Bist Du selbstständig oder freiberuflich tätig, stellt sich zuerst die Frage: Bist Du überhaupt zulageberechtigt? Viele Selbstständige sind nicht automatisch Riester-begünstigt, weil sie keine Pflichtbeiträge in die gesetzliche Rentenversicherung einzahlen. Aber es gibt Ausnahmen und Möglichkeiten:

Pflichtversicherte Selbstständige

Bestimmte Selbstständige müssen trotzdem in die gesetzliche Rentenkasse einzahlen – z. B. Handwerker in zulassungspflichtigen Berufen, selbstständige Lehrer, Erzieher oder Hebammen, Künstler und Publizisten (über die Künstlersozialkasse) etc. Wenn Du zu diesen gehörst oder Dich freiwillig in der gesetzlichen Rentenversicherung weiterversichert hast, bist Du unmittelbar Riester-zulageberechtigt. Dann kannst Du einen Riester-Vertrag besparen, erhältst die Zulagen und kannst Deine Beiträge bis 2.100 € steuerlich absetzen – genauso wie ein Angestellter. Beispiel: Ein Handwerksmeister, der pflichtversichert ist, bekommt auch als Selbstständiger die 175 € Grundzulage und kann seine Einzahlungen in Anlage AV angeben.

Selbstständige ohne Rentenversicherung

Bist Du nicht rentenversichert, kannst Du trotzdem von Riester profitieren, wenn Deine Ehepartnerin zulageberechtigt ist. In diesem Fall wärst Du mittelbar zulageberechtigt – Voraussetzung ist, dass Ihr verheiratet (oder verpartnert) seid, zusammenlebt und Dein Partner einen eigenen Riester-Vertrag hat.

Du kannst dann einen eigenen Riester-Vertrag abschließen, zahlst mindestens 60 € im Jahr ein (Sockelbetrag) und erhältst die vollen Zulagen. Wichtig: Hier springt der Staat vor allem mit den Zulagen ein – einen zusätzlichen Steuerbonus bekommst Du als mittelbar Begünstigte*r selbst nicht unmittelbar, weil Dir der Sonderausgabenabzug nicht separat zusteht. Eure Riester-Beiträge werden bei der gemeinsamen Veranlagung aber bis maximal 2.100 € insgesamt berücksichtigt, sofern Dein/e Partnerin den Abzug beantragt. Einfacher gesagt: Die Steuerersparnis kann in einer Ehe nur der unmittelbar Förderberechtigte geltend machen. Für Dich als Selbstständigen ohne Rentenversicherung lohnt Riester sich also vor allem über die Zulagen (175 € jährlich plus Kinderzulagen) – die solltest Du aber nicht liegen lassen.

Keine Förderberechtigung

Kannst Du weder eine eigene Zulage beanspruchen noch über einen Partner „mitriestern“, dann bringt Dir ein Riester-Vertrag steuerlich leider nichts. Du könntest zwar theoretisch einen Vertrag abschließen, erhältst aber weder Zulagen noch einen Sonderausgabenabzug. In so einem Fall wäre eine Basis-Rente (Rürup) vielleicht die bessere Wahl, da diese für Selbstständige steuerlich gefördert ist. Das nur als Hinweis – hier soll es ja um Riester gehen.

Steuerliche Behandlung für Riester-Selbstständige: Wenn Du zu den förderberechtigten Selbstständigen gehörst (unmittelbar oder mittelbar), unterscheidet sich das Ausfüllen der Steuererklärung kaum von dem für Angestellte. Du nutzt auch die Anlage AV. Falls Du pflichtversichert bist, trägst Du Dein Vorjahreseinkommen ein (etwa in Zeile 5 der Anlage AV) – beispielsweise bei Landwirten das Einkommen aus der Landwirtschaft, bei Künstlern das aus selbstständiger Tätigkeit, damit die Zulage korrekt berechnet wird. Bist Du mittelbar berechtigt, kreuzt Du „mittelbar“ an und Deine Ehepartnerin füllt seine/ihre Daten als unmittelbar Begünstigter aus; Deine Einzahlungen (Sockelbetrag) können mit in die 2.100 € Aufnahme finden, solange der/die Partnerin den Höchstbetrag nicht mit eigenen Beiträgen ausschöpft.

Praxis-Tipp für Selbstständige: Achte besonders darauf, rechtzeitig den Zulagenantrag zu stellen (bzw. den Dauerzulagenantrag beim Anbieter zu unterschreiben), denn Du hast keinen Arbeitgeber, der Dich daran erinnert.

Solltest Du früher einmal angestellt gewesen sein und damals einen Riester-Vertrag abgeschlossen haben, prüfe Deine aktuelle Förderberechtigung, wenn Du nun selbstständig bist. Ggf. musst Du Deinen Riester-Vertrag beitragsfrei stellen oder wechselst in Rürup, um nicht „ins Leere“ einzuzahlen.

Ehepaare: Riester-Vorteile zu zweit optimal nutzen

Für verheiratete Paare bietet Riester besondere Vorteile – es gibt aber auch ein paar Regeln, die Ihr kennen solltet. Hier die wichtigsten Punkte, wenn Ihr als Ehepaar „riestert“:

Doppelter Zulagenanspruch

Jeder Ehepartner, der förderberechtigt ist, hat seinen eigenen Zulagenanspruch (Grundzulage 175 € jährlich + Kinderzulagen). Auch wenn nur ein Partner arbeitet und in die Rentenkasse einzahlt, kann der andere Partner mittelbar zulageberechtigt sein (siehe oben bei Selbstständige).

Voraussetzung: Ihr müsst verheiratet oder in eingetragener Partnerschaft sein und zusammen veranlagt werden sowie jeder einen eigenen Riester-Vertrag besitzen. Der nicht berufstätige Partner muss lediglich mindestens 60 € im Jahr einzahlen, um seine volle Grundzulage von 175 € zu erhalten – eine Rendite, die sich sehen lassen kann! Kinderzulagen stehen standardmäßig der Mutter zu; wollt Ihr das ändern, beantragt es gemeinsam (siehe Anlage AV ausfüllen).

Unmittelbar vs. mittelbar in der Steuer

Wenn beide Partner rentenversicherungspflichtig oder Beamte sind, seid Ihr beide unmittelbar zulageberechtigt. Dann kann jeder bis zu 2.100 € an Riester-Beiträgen ansetzen, also insgesamt bis zu 4.200 € bei der gemeinsamen Steuererklärung. Beispiel: Beide Ehepartner arbeiten, jeder zahlt 1.500 € in Riester ein – zusammen 3.000 €. Das liegt unter dem gemeinsamen Limit 4.200 €, also können die vollen 3.000 € angesetzt werden. Habt Ihr nur einen unmittelbar Berechtigten (und der andere ist mittelbar), dann wird steuerlich nur einmal der Höchstbetrag von 2.100 € berücksichtigt, egal ob einer oder beide einzahlen.

Das heißt konkret: Der unmittelbar berechtigte Partner kann seine Beiträge plus ggf. die des mitriesternden Partners bis 2.100 € absetzen; darüber hinaus gibt es keinen weiteren Abzugsbetrag. Der mittelbar berechtigte Partner selbst kann keinen separaten Steuerabzug geltend machen – aber: Das schmälert nicht Eure Zulagen! Ihr bekommt weiterhin für jeden den vollen Zulagenbetrag, sofern die Mindestbeiträge gezahlt wurden.

Anlage AV bei Zusammenveranlagung

Bei der Steuererklärung füllt Ihr eine gemeinsame Anlage AV aus. Darin müsst Ihr für beide Personen angeben, ob unmittelbar oder mittelbar begünstigt. Liegen für beide Riester-Verträge vor, tragt Ihr die Beiträge insgesamt ein (die Anbieter melden meist ohnehin die Summe je Person ans Finanzamt). Wenn nur ein Partner einen Riester-Vertrag hat, muss auch nur dieser in der Anlage AV eingetragen werden. Vergesst nicht, Kinder richtig zuzuordnen in der Anlage AV (Zeilen 16–20 für Kinder bei verheirateten Eltern) – vor allem, wenn Ihr die Kinderzulage von der standardmäßigen Zuordnung abweichend auf den Vater übertragen wollt.

Mittelbare Berechtigung nutzen

Viele Ehepaare wissen nicht, dass ein nicht berufstätiger Partner trotzdem riestern kann.

Beispiel: Die Ehefrau ist Angestellte und Riester-sparend, der Ehemann ist selbstständig und nicht rentenversichert. Lösung: Der Ehemann schließt einen eigenen Riester-Vertrag ab, zahlt 60 € im Jahr ein und erhält dafür 175 € Zulage geschenkt. Mehr noch: Habt Ihr Kinder, bekommt er auch Kinderzulagen, sofern das Kindergeld auf ihn übertragen wurde. Diese Strategie sollten Paare unbedingt nutzen, denn so fließt für beide die maximale staatliche Förderung. Steuerlich gesehen kann in diesem Fall nur die Ehefrau den Sonderausgabenabzug bis 2.100 € nutzen, aber der finanzielle Vorteil durch die Zulagen für den Ehemann ist dennoch erheblich.

Zusammengefasst: Für Ehepaare gilt „Doppelt hält besser“ – holt Euch beide Eure Zulagen und füllt die Steuererklärung gemeinsam aus, damit die Günstigerprüfung optimal greifen kann. Gerade wenn Ihr beide verdient, lohnt sich Riester doppelt, weil Ihr alle Zulagen mitnehmt und oft zusätzlich eine deutliche Steuererstattung erzielt. Wenn nur einer verdient, lohnt sich Riester immer noch, weil der/die Berufstätige den Sonderabzug nutzen kann und der/die Partner*in durch 60 € Eigenbeitrag ebenfalls 175 € Zulage erhält (fast 300 % „Rendite“ auf den Eigenbeitrag).

Geringverdiener: Kleine Beiträge – große Wirkung

Du verdienst nur wenig oder liegst unterhalb des Steuerfreibetrags? Gerade dann kann sich Riester lohnen – auch wenn Du keine Steuern zahlst! Als Geringverdiener profitierst Du insbesondere von den Zulagen, da Deine eigene Sparleistung klein sein kann, der Staat aber trotzdem voll fördert.

Minimaler Eigenbeitrag: Um überhaupt Zulagen zu bekommen, musst Du mindestens 60 € pro Jahr in den Vertrag einzahlen (Sockelbetrag). Mehr verlangt der Staat nicht. Hast Du z. B. ein sehr geringes Einkommen, bei dem 4 % davon eigentlich unter 60 € liegen würden, greift trotzdem die Mindesteinzahlung von 60 €. Dafür erhältst Du dann die vollen 175 € Grundzulage pro Jahr – das ist fast das Dreifache Deiner Einzahlung! Wenn Du Kinder hast, kommt noch die Kinderzulage obendrauf. Beispiel: Ein/e Alleinerziehende*r mit Mini-Job zahlt 60 € im Jahr ein und bekommt 175 € Grundzulage plus 300 € Kinderzulage für ein kleines Kind. Aus 60 € Eigenbeitrag werden so 535 € Guthaben auf dem Riester-Konto – ein super Geschäft.

Kein steuerlicher Verlust: Viele Geringverdiener zahlen keine oder kaum Einkommensteuer, weil das Einkommen unter dem jährlichen Grundfreibetrag liegt (2024 sind das 11.604 € Einkommen steuerfrei). Dann bringt Dir der Sonderausgabenabzug zwar keine direkte Steuererstattung, aber Du verlierst auch nichts – Deine Einzahlung wird durch die Zulagen belohnt. Und falls doch mal Lohnsteuer von einem Nebenjob einbehalten wurde, kannst Du sie Dir über den Sonderausgabenabzug potentiell zurückholen.

Unser Rat: Nutze die Riester-Zulagen auch bei niedrigem Einkommen. Gerade Geringverdiener bekommen damit eine Förderung, die sie sich sonst entgehen lassen würden. Achte vor allem darauf, rechtzeitig den Zulageantrag zu stellen oder einen Dauerzulagenantrag einzurichten (damit Du jedes Jahr die Zulage automatisch beantragst). Da Du wahrscheinlich kaum Steuern zahlst, steht die Zulage im Mittelpunkt – und die kann Dir niemand nehmen, solange Du den Mindestbeitrag einzahlst und förderberechtigt bist.

Hinweis: Ab 2025/2026 plant der Gesetzgeber eine zusätzliche Geringverdiener-Förderung. Geplant ist ein extra Bonus von 175 € pro Jahr für Riester-Sparer mit sehr niedrigem Einkommen. Aktuell (2024/2025) gilt diese Regelung aber noch nicht. Bis dahin bleibt es bei den oben genannten Zulagen.

Beamte und Riester: Das gilt im öffentlichen Dienst

Auch als Beamter, Richter oder Soldat kannst (und solltest) Du die Riester-Förderung nutzen. Beamte sind den Angestellten beim Riester gleichgestellt, obwohl sie nicht in die gesetzliche Rentenkasse einzahlen. Deine Besoldung zählt hier sozusagen als „Riester-Einkommen“. Du erhältst die 175 € Grundzulage jährlich und ggf. Kinderzulagen wie alle anderen Riester-Sparer.

Wichtig für Beamte: Da Dein Arbeitgeber (der Dienstherr) keine Rentenversicherungsbeiträge meldet, muss für die Zulagenberechnung Dein Besoldungsdienstherr die nötigen Daten liefern. In vielen Verwaltungen ist es nötig, dass Du der Übermittlung Deiner Besoldungsdaten an die ZfA (Zulagenstelle) ausdrücklich zustimmst. Erkundige Dich am besten bei Deiner Bezügestelle, ob Du einen Antrag oder eine Einwilligung abgeben musst, damit z. B. Dein Vorjahreseinkommen und Kindererziehungszeiten übermittelt werden. Ohne diese Daten kann die Zulagenstelle Deine Zulage nicht korrekt berechnen, im schlimmsten Fall würde keine Zulage gezahlt oder später zurückgefordert. Tipp: Meist gibt es ein Formular oder einen Abschnitt im Riester-Antrag speziell für Beamte, wo Du ankreuzen kannst, dass Du die Datenübermittlung erlaubst.

Steuerlich kannst Du als Beamter genauso bis 2.100 € Sonderausgaben geltend machen. In der Anlage AV gibt es eigene Zeilen, in denen Du Deine Besoldung als „beitragspflichtige Einnahmen“ eintragen kannst – falls Dein Anbieter die Daten nicht automatisch meldet, dient das der Berechnung der 4 %-Grenze für die Zulage. In vielen Fällen musst Du aber nur Deine Beiträge angeben, und das Finanzamt kümmert sich um den Rest.

Praxis-Beispiel Beamter: Ein unverheirateter Lehrer zahlt 2025 jährlich 1.000 € in seinen Riester-Vertrag. Er bekommt 175 € Zulage. Sein Einkommensteuersatz liegt bei ~30 %, wodurch der Steuerabzug 300 € erspart. Da 300 € Steuervorteil > 175 € Zulage, erstattet das Finanzamt ihm ca. 125 € zusätzlich. Wäre er verheiratet mit einer nicht berufstätigen Frau, würde diese – wenn sie einen eigenen Vertrag mit 60 € Beitrag hat – weitere 175 € Zulage erhalten (und Kinderzulagen, falls Kinder da sind). So profitieren Beamte ebenfalls doppelt: über Zulagen und Steuerersparnis.

Kurz gesagt: Riester lohnt sich für Beamte genauso wie für Arbeitnehmer. Achte nur darauf, die bürokratische Hürde der Datenfreigabe zu nehmen, damit Du alle Zulagenproblemlos bekommst.

Studierende: Früh starten und Bonus mitnehmen

Bist Du Student*in, denkst Du vielleicht, Riester-Rente sei nur was für „später“. Doch ein früher Einstieg kann sich lohnen – auch wenn Du kaum Einkommen hast. Folgendes gilt es zu beachten:

- Förderberechtigt als Student*in? Viele Studierende haben kein sozialversicherungspflichtiges Einkommen und sind daher nicht unmittelbar Riester-berechtigt. Wenn Du z. B. nur BAföG bekommst oder einen Minijob hast und Dich von der Rentenversicherungspflicht befreien ließest, bekommst Du keine Riester-Zulage. Aber: Arbeitest Du neben dem Studium in einem Job mit Rentenversicherungsbeiträgen (z. B. Werkstudent*in mit >520 € Einkommen, oder Minijob ohne Befreiung von Rentenbeiträgen), dann bist Du pflichtversichert und kannst Riester-Förderung erhalten. Ebenso bist Du förderberechtigt, wenn Du verheiratet bist und Dein Partner zulageberechtigt ist (was bei Studierenden selten der Fall ist, aber möglich).

- Steuerlich bringt es während des Studiums oft wenig... Da Dein Einkommen als Student*in meist gering ist, wirst Du keine große Steuererstattung durch Riester bekommen – oft zahlst Du ohnehin keine Lohnsteuer, die Du zurückholen könntest. Aber darum geht es am Anfang gar nicht.

- ...aber die Zulagen und der Einstieg lohnen sich! Wenn Du auch nur 60 € im Jahr aufbringst, schenkt Dir der Staat 175 € Zulage. Das ist praktisch „geschenktes“ Geld für Deine Altersvorsorge. Zusätzlich gibt es einen einmaligen Berufseinsteiger-Bonus von 200 €, wenn Du Deinen ersten Riester-Vertrag vor dem 25. Lebensjahr abschließt. Beispiel: Du bist 24 und fängst an zu riestern, zahlst 60 € im Jahr. Dann bekommst Du im ersten Jahr 175 € Grundzulage + 200 € Bonus, also 375 € vom Staat, obwohl Du nur 60 € eingezahlt hast! Diesen Bonus gibt’s nur einmal – aber er macht den frühen Einstieg attraktiv.

- Flexibilität während des Studiums: Solltest Du Dir den Beitrag zeitweise nicht leisten können, kannst Du den Vertrag ruhen lassen, ohne dass Dir Kosten entstehen – Du erhältst dann nur für diese Zeit keine Zulagen. Sobald Du wieder einzahlt, gibt’s auch wieder Förderung. Wichtig: Beantrage die Zulagen bzw. stelle einen Dauerantrag, damit Dir nichts entgeht, sobald Du einzahlen kannst. Und vergiss nicht, bei Jobwechsel oder Studienende die Beitragshöhe anzupassen, wenn Du dann mehr verdienst.

- Nach dem Studium: Hast Du erstmal einen Riester-Vertrag, kannst Du ihn ins Berufsleben mitnehmen. Dann profitierst Du später als Arbeitnehmer*in voll von Steuerabzügen. Die während des Studiums angesammelten Zulagen bleiben Dir natürlich erhalten.

Unser Fazit für Studierende: Wenn finanziell machbar, sichere Dir die Riester-Zulagen schon jung, vor allem den einmaligen 200 € Bonus. Steuerlich mag es jetzt noch kein Thema sein, aber Du schaffst Dir so einen Vorsprung in der Altersvorsorge. Und selbst mit kleinsten Beiträgen sorgt der Staat dafür, dass Dein Sparbetrag ordentlich aufgestockt wird.

Wichtige Fristen und Nachweise: Darauf musst Du achten

Damit bei der Riester-Förderung alles glatt läuft, solltest Du ein paar Termine im Kalender haben und alle Nachweise parat halten:

- Jahresbescheinigung prüfen (Anfang des Jahres): Ab Ende Februar erhältst Du von Deinem Riester-Anbieter die Jahresbescheinigung für das Vorjahr. Darin stehen Deine Einzahlungen und die gutgeschriebenen Zulagen. Vergleiche diese Bescheinigung mit Deinen eigenen Unterlagen, ob alle Beiträge korrekt erfasst sind. Diese Bescheinigung ist Dein offizieller Nachweis für das Finanzamt – bei Unstimmigkeiten also sofort beim Anbieter melden, damit es korrigiert wird. Im Normalfall musst Du die Bescheinigung zwar nicht ans Finanzamt schicken (weil die Daten elektronisch vorliegen), aber aufbewahren solltest Du sie trotzdem.

- Steuererklärung einreichen (bis 31. Juli): Die Steuererklärung für das abgelaufene Jahr ist in der Regel bis zum 31. Juli des Folgejahres fällig (für 2024 also bis 31.7.2025, für 2025 bis 31.7.2026). Bis zu diesem Datum solltest Du spätestens die Anlage AV mit Deinen Riester-Beiträgen abgegeben haben, um in den Genuss der Steuererstattung zu kommen. Wenn Du einen Steuerberater oder Lohnsteuerhilfeverein nutzt, hast Du meist länger Zeit (derzeit bis Ende Februar des übernächsten Jahres). Trotzdem: Je früher Du abgibst, desto schneller kommt die Erstattung aufs Konto.

- Zulagenantrag stellen (spätestens bis 31. Dezember des Folgejahres+1): Um die staatlichen Zulagen überhaupt zu bekommen, musst Du einen Zulageantrag stellen. Meist erledigt das Dein Riester-Anbieter für Dich, entweder durch einen Dauerzulagenantrag (einmalig zu unterschreiben, dann läuft es automatisch jedes Jahr) oder indem er Dich jährlich anschreibt. Die Frist beträgt zwei Jahre: Du kannst Zulagen für ein Beitragsjahr bis spätestens Ende des übernächsten Jahres beantragen. Beispiel: Zulage für 2023 kannst Du Dir bis 31.12.2025 sichern. Läuft ein Dauerzulagenantrag, passiert das automatisch. Trotzdem solltest Du regelmäßig prüfen, ob alle Voraussetzungen erfüllt sind – z. B. ob Dein Anbieter über Veränderungen informiert wurde.

- Änderungen mitteilen: Hat sich etwas in Deinem Leben geändert (Heirat, Kind geboren, Job verloren, selbstständig gemacht etc.), melde das umgehend Deinem Riester-Anbieter. Viele Änderungen beeinflussen die Zulagehöhe oder Berechtigung. Beispiel: Nachwuchs bekommen? Dann steht Dir ab dem nächsten Jahr eine Kinderzulage zu – aber nur, wenn der Anbieter bzw. die ZfA vom Kind erfährt. Oder Du wechselst in die Selbstständigkeit und bist nicht mehr pflichtversichert: Dann muss ggf. Dein Zulagenanspruch neu beurteilt werden. Nur wenn alle Infos aktuell sind, bekommst Du die maximale Förderung.

- Nachweise sammeln: Neben der Riester-Jahresbescheinigung sind keine großen Papierstapel nötig. Trotzdem: Heb alle Riester-Dokumente gut auf. Das umfasst den Vertrag, Zulagenanträge, Änderungen, Schriftverkehr und die jährlichen Kontoauszüge/Bescheinigungen. Falls das Finanzamt doch mal Belege sehen will, bist Du gewappnet. Besonders bei Wechsel des Anbieters oder Wohn-Riester-Entnahmen ist Dokumentation wichtig, da hier später die Versteuerung nachvollzogen werden muss. In normalen Fällen reicht aber die jährliche Bescheinigung als Übersichts-Nachweis völlig aus.

Kurz gesagt: Kümmere Dich einmal im Jahr um Deinen Riester-Vertrag – prüfe die Zahlen, mach (oder kontrolliere) die Steuererklärung bis Juli und lass keine Zulagen verfallen (Deadline Dezember). Dann schöpfst Du alle Vorteile aus, ohne Stress oder Überraschungen.

Typische Fehler vermeiden: 10 Tipps für Riester-Sparer

Zum Schluss möchten wir Dich noch vor einigen häufigen Fehlern und Fallstricken bewahren. Diese Punkte sorgen immer wieder dafür, dass Riester-Sparer Geld verschenken – das muss nicht sein! Gehe die folgende Checkliste durch:

- Zulagen nicht beantragt: Vergiss nicht, rechtzeitig den Zulageantrag zu stellen! Am einfachsten per Dauerzulagenantrag über Deinen Anbieter, dann läuft alles automatisch. Ohne Antrag gibt’s kein Geld vom Staat, auch wenn Du eingezahlt hast.

- Mindestbeitrag unterschritten: Achte darauf, genug einzuzahlen, um die volle Zulage zu erhalten. Vier Prozent des Vorjahres-Bruttoeinkommens (max. 2.100 €) sind nötig. Wer weniger einzahlt, bekommt die Zulage nur anteilig – ein häufiges Versäumnis bei Gehaltssprüngen oder Elternzeit. Tipp: Passe Deinen Beitrag an, wenn sich Dein Einkommen ändert.

- Kinderzulage falsch zugeordnet: Standardmäßig erhält die Mutter die Kinderzulage. Wenn Ihr wollt, dass der Vater sie bekommt (oder bei getrennten Eltern derjenige mit Kindergeldanspruch), müsst Ihr das extra beantragen. Versäumt man das, bleibt die Zulage eventuell ungenutzt beim falschen Vertrag liegen.

- Partner ohne eigenen Vertrag: Ihr seid verheiratet und einer hat einen Riester-Vertrag, der andere nicht? Dann verschenkt Ihr 175 € pro Jahr! Der/Die nicht arbeitende Partner*in sollte unbedingt einen eigenen Riester-Vertrag mit mindestens 60 € Jahresbeitrag abschließen, um die Grundzulage (und evtl. Kinderzulagen) mitzunehmen. Viele denken irrtümlich, ein Vertrag reiche für beide – dem ist nicht so.

- Keine Einwilligung für Beamten-Daten: Wenn Du Beamter/Beamtin bist, stelle sicher, dass Deine Besoldungsstelle der Datenübermittlung an die Zulagenstelle zugestimmt hat. Ansonsten kann es passieren, dass keine Zulagen fließen, weil die nötigen Einkommensdaten fehlen. Kümmere Dich frühzeitig darum, meist reicht ein formloses Schreiben oder ein Haken im Zulagenantrag.

- Vertragswechsel oder Kündigung ohne Info: Wechselst Du den Riester-Anbieter oder legst einen Vertrag still? Informiere Dich über die Folgen. Bei Kündigung werden Zulagen und Steuervorteile zurückgefordert – das tut weh. Besser: Übertrage das Guthaben auf einen neuen Riester-Vertrag (das ist kostenfrei gesetzlich geregelt) oder lass den alten Vertrag beitragsfrei ruhen, bis Du ihn vielleicht wieder nutzen kannst. So vermeidest Du Rückzahlungen.

- Riester in falscher Anlage eingetragen: Kleine Formalie mit großer Wirkung – Riester gehört in die Anlage AV, nicht etwa in „Vorsorgeaufwendungen“ der Anlage Vorsorgeaufwand (dort gehören z. B. Rürup-Beiträge hin). Viele Softwarelösungen fragen gezielt nach Riester, aber wenn Du es per Hand machst: unbedingt Anlage AV verwenden. Sonst kann das Finanzamt Deine Riester-Beiträge nicht richtig zuordnen.

- Zulagen rückwirkend verfallen lassen: Prüfe, ob Du vielleicht für vergangene Jahre noch Zulagen beantragen kannst. Bis zu zwei Jahre rückwirkend ist das möglich. Wenn Du z. B. 2022 keinen Antrag gestellt hast, hast Du bis Ende 2024 Zeit, die Zulage doch noch zu bekommen. Nach Ablauf der Frist ist das Geld weg. Ein Dauerzulagenantrag schützt Dich davor, aber nur, wenn Deine Daten aktuell sind.

- Änderungen im Leben nicht gemeldet: Hochzeit, Scheidung, Kind, Jobwechsel, Gehaltsänderung – solche Ereignisse beeinflussen Riester teils stark. Melde sie Deinem Anbieter und passe ggf. Deinen Beitrag an. Beispiel: Nach der Geburt Deines Kindes musst Du zwar nichts extra einzahlen, um die Kinderzulage zu erhalten, aber Du musst die Geburt melden, sonst weiß die ZfA nichts vom neuen Anspruch. Oder bei Scheidung: Ihr werdet nicht mehr zusammen veranlagt – der/die bisher mittelbar berechtigte Partner*in verliert den Anspruch ab dem Folgejahr und sollte den Vertrag evtl. ruhen lassen, um keine Beiträge ohne Förderung zu zahlen.

- Riester und Wohn-Riester verwechselt: Falls Du Dein Riester-Guthaben für Wohneigentum nutzen möchtest, informiere Dich genau über Wohn-Riester. Es gelten besondere Regeln (Stichwort Wohnförderkonto und Besteuerung über 23 Jahre) Der häufigste Fehler hier: Leute entnehmen Geld für’s Haus ohne korrekten Wohnriester-Vertrag – das führt zur förderschädlichen Verwendung und Rückzahlung aller Vorteile. Also: entweder richtigen Wohn-Riester abschließen oder Finger weg vom Guthaben bis zur Rente, um die Förderung nicht zu gefährden.

Wenn Du diese Punkte beachtest, bist Du auf der sicheren Seite und holst das Beste aus Deiner Riester-Rente heraus!

Änderungen 2024/2025: Was ist neu gegenüber früher?

Zum Abschluss schauen wir darauf, was sich in den Steuerjahren 2024 und 2025 gegenüber den Vorjahren geändert hat – und was die Zukunft bringen könnte:

- Zulagen und Höchstbetrag bleiben gleich: Die Förderbeträge sind in 2024 und 2025 unverändert gegenüber den Vorjahren. Die Grundzulage beträgt weiterhin 175 €, die Kinderzulage 300 € bzw. 185 € (je nach Geburtsjahr des Kindes), und der maximale Sonderausgabenabzug liegt nach wie vor bei 2.100 € pro Person. Hier gab es zuletzt 2018 eine Änderung (Erhöhung der Grundzulage von 154 € auf 175 €); seither ist alles konstant. Auch 2024/25 gelten dieselben Grenzen – Du musst Dir also keine neuen Zahlen merken.

- Steuerformulare modernisiert: In der Anlage AV ab 2024 gibt es eine kleine Neuerung: Die Riester-Beiträge werden nicht mehr detailliert mit Vertragsdaten ausgewiesen, sofern Du den Sonderausgabenabzug nutzt. Das heißt, Du musst Vertragsnummern etc. nur noch angeben, wenn Du ausnahmsweise auf den Steuerabzug verzichtest (was kaum jemand tut). Für Dich wird die Steuererklärung dadurch etwas einfacher – konzentriere Dich einfach darauf, alle Beiträge korrekt anzugeben, der Rest erfolgt automatisiert.

- Grundfreibetrag erhöht: Der allgemeine steuerliche Grundfreibetrag (also das Einkommen, bis zu dem keine Steuer fällig ist) wurde 2024 leicht angehoben (auf 11.604 € gegenüber 10.908 € im Jahr 2023). Für Riester heißt das: Ein paar mehr Menschen zahlen eventuell gar keine Steuern, was bedeutet, dass bei ihnen die Zulagen statt eines Steuerabzugs zum Tragen kommen. Das ist aber keine Riester-spezifische Änderung, sondern allgemeines Steuerrecht. Es erklärt, warum für manche der Steuervorteil kleiner ausfallen kann (wenn sie unter dem Freibetrag bleiben). In 2025 steigt der Grundfreibetrag voraussichtlich weiter leicht an – das solltest Du im Hinterkopf behalten, wenn Du Deine Steuervorteile abschätzt.

- Ausblick auf Riester-Reform: Wichtig zu wissen – es stehen voraussichtlich Änderungen im Riester-System ab 2026 an. Die Bundesregierung hat eine Reform der geförderten Altersvorsorge angekündigt. Geplant sind u.a. höhere Höchstbeträge (der Sonderausgabenabzug soll auf 3.000 € pro Jahr steigen und bis 2030 auf 3.500 €) und ein vereinfachtes Zulagensystem (20 % Förderung auf Einzahlungen bis max. 3.000 €, was bis zu 600 € Zulage pro Jahr bedeuten würde). Auch ein zusätzlicher Förderbetrag für Geringverdiener (175 €) und flexiblere Anlagemöglichkeiten (Riester-Fondssparplan mit 80 % Garantie) sind in der Diskussion. Aber: Diese Reform greift frühestens ab 2026. Für die Steuererklärung 2024 und 2025 ändert sich noch nichts daran – wir erwähnen es nur, damit Du gehört hast, was kommen könnte.

Zusammengefasst sind die Jahre 2024 und 2025 geschäftlich „business as usual“ für Riester-Sparer: Du nutzt die gleichen Zulagen und Abzugsbeträge wie zuvor. Hab aber ein Auge auf politische Entwicklungen, denn falls Du langfristig planst, könnten sich die Rahmenbedingungen in ein paar Jahren verbessern.

Fazit: Die Riester-Rente in der Steuererklärung abzusetzen ist kein Hexenwerk, wenn Du weißt, worauf es ankommt. Du sprichst direkt das Finanzamt über die Anlage AV an und lässt Deine Einzahlungen für Dich arbeiten – entweder durch weniger Steuern oder durch satte Zulagen. Dieser Ratgeber hat Dir gezeigt, wie Du als Laie Schritt für Schritt vorgehst und welche Fallstricke Du umschiffst. Jetzt liegt es an Dir: Hol Dir das Geld zurück, das Dir zusteht! Viel Erfolg bei Deiner Steuererklärung 2024/2025 – Du hast es in der Hand, mit Riester das Maximum herauszuholen.